Ciclos monetarios (transformación del dinero)

Aprende cómo fluye el dinero a través de la economía, cómo crece mediante la inversión y cómo cambia su valor con el tiempo a través de la inflación y el interés.

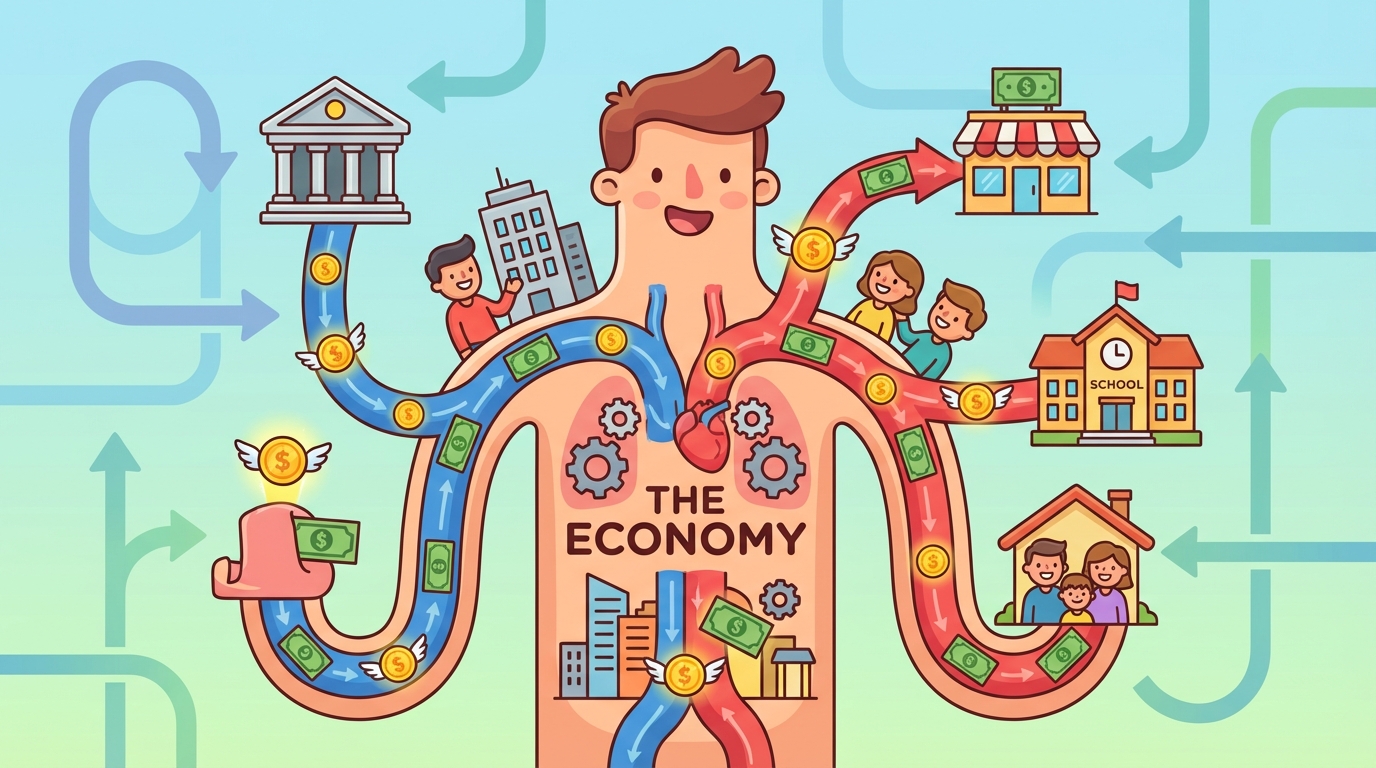

1 Dinero en movimiento: El latido de la economía

Imagina que la economía es como un cuerpo gigante. Si las personas son las células, ¡entonces el dinero es la sangre que fluye a través de él! 🩸💰 Al igual que la sangre necesita circular para mantenerte vivo, el dinero necesita moverse para mantener la economía saludable.

🔄 El Ciclo del Dinero

El dinero no desaparece simplemente cuando lo gastas. ¡Se transforma y viaja! A esto se le llama el Flujo Circular.

👨👩👧👦

Tus padres trabajan o tú haces tareas para recibir dinero.

🛒

Compras un videojuego. La tienda recibe el dinero.

👷

¡La tienda paga a sus empleados, quienes luego gastan ese dinero otra vez!

Cómo el dinero cambia de forma 🦋

El dinero no siempre son monedas y papel. Hoy en día, ¡cambia de forma constantemente!

| Forma | Descripción | Ejemplo |

|---|---|---|

| Efectivo Físico 💵 | Monedas y billetes tangibles. | Pagar $5 por el almuerzo. |

| Dinero Digital 💳 | Números en un sistema informático. | Usar una tarjeta o una aplicación. |

Datos Clave

2 El modelo de flujo circular: Hogares y empresas

¡La economía es un círculo!

Imagina la economía como un juego gigante de 'pasa la bola' que nunca termina. El dinero fluye en círculo entre dos equipos principales: los Hogares (personas como tú y tu familia) y las Empresas (compañías que fabrican cosas).

🏠 Equipo 1: Hogares

¡Este eres tú! Los hogares son dueños de los recursos. Lo más importante es que eres dueño de tu trabajo (tu capacidad para trabajar).

- 👉 Dan: Trabajo (empleo) y Dinero (gastos).

- 👈 Reciben: Ingresos (salarios) y Bienes (cosas que compran).

🏭 Equipo 2: Empresas

Estos son los productores. Usan recursos para crear los bienes y servicios que necesitamos.

- 👉 Dan: Salarios (dinero para trabajadores) y Productos.

- 👈 Reciben: Trabajo (empleados) e Ingresos (dinero de ventas).

🔄 Cómo funciona el ciclo

Ocurre en dos lugares llamados mercados:

- Mercado de Recursos: Vas a trabajar. La empresa te paga dinero. (Trabajo ➡️ Dinero)

- Mercado de Productos: Llevas ese dinero a la tienda para comprar un videojuego. La empresa te da el juego. (Dinero ➡️ Bienes)

El dinero que gastas se convierte en el dinero que las empresas usan para pagar a los trabajadores... ¡y el ciclo comienza de nuevo! 🚀

Datos Clave

3 El papel de los bancos: Manteniendo el ciclo en movimiento

🏦 Los Bancos: El Corazón de la Economía

¿Alguna vez te has preguntado qué pasa con tu dinero después de ponerlo en el banco? ¡No se queda simplemente en una bóveda acumulando polvo! 🕸️

Los bancos actúan como el corazón de la economía. Al igual que tu corazón bombea sangre para mantener tu cuerpo en movimiento, los bancos bombean dinero para que las empresas y las familias sigan adelante. Son el puente entre las personas que tienen dinero (ahorradores) y las que lo necesitan (prestatarios).

💰 El Ahorrador (Tú)

Cuando depositas dinero, el banco te paga una pequeña recompensa llamada Interés. ¡Técnicamente le estás prestando tu dinero al banco!

- ✅ Tu dinero está seguro.

- 📈 Tu dinero crece lentamente con el tiempo.

🏗️ El Prestatario

El banco presta tu dinero a personas que necesitan comprar una casa, un auto o abrir una panadería. Ellos pagan dinero extra (Interés) por este servicio.

- 🚀 Reciben dinero ahora para lograr metas.

- 💸 Devuelven más dinero después.

🔄 El Ciclo en Acción

Imagina que Sara deposita $100. El banco guarda $10 seguros en la bóveda y le presta $90 a Mario para comprar harina para su panadería. Mario vende pan y le devuelve al banco $95. ¡El banco le da a Sara un poco de interés, se queda con una ganancia y el ciclo comienza de nuevo! 🥖

Datos Clave

4 Ahorrar vs. Invertir: Transformando efectivo en capital

¿Qué haces con tu dinero? ¿Lo guardas en un lugar seguro o haces que trabaje para ti? ¡Exploremos cómo el efectivo se transforma en capital! 🚀

🐷 Ahorrar (La Red de Seguridad)

Ahorrar es guardar dinero para el futuro. Es como poner dinero en una alcancía o en una cuenta de banco normal.

- ✅ Riesgo: Muy Bajo (Está seguro).

- ✅ Acceso: Fácil (Puedes usarlo cuando quieras).

- ✅ Meta: Corto plazo (Comprar un videojuego, fondo de emergencia).

🌱 Invertir (El Motor de Crecimiento)

Invertir es usar dinero para comprar cosas que pueden aumentar de valor con el tiempo. Esto convierte tu efectivo en capital.

- 📈 Riesgo: Más Alto (El valor puede subir o bajar).

- 📈 Acceso: Difícil (Es mejor dejarlo crecer).

- 📈 Meta: Largo plazo (La universidad, comprar una casa).

El Ejemplo del Puesto de Limonada 🍋

| Acción | Resultado |

|---|---|

| Ahorrar | Guardas tu ganancia de $10 en un frasco. El próximo año, todavía tienes exactamente $10. |

| Invertir | Usas tus $10 para comprar un exprimidor mejor. ¡El próximo año vendes el doble de limonada y ganas $20! |

Datos Clave

5 Interés compuesto: Cómo se multiplica el dinero

¡Imagina que tu dinero pudiera tener bebés, y luego esos bebés tuvieran sus propios bebés! 👶💰 Así es exactamente como funciona el Interés Compuesto. ¡No es magia, son matemáticas!

❄️ El efecto bola de nieve

Piensa en una pequeña bola de nieve rodando colina abajo. A medida que rueda, recoge más nieve. Cuanto más grande se hace, más nieve recoge con cada vuelta. El interés compuesto hace que tus ahorros crezcan más rápido cuanto más tiempo los dejes tranquilos, porque ganas intereses sobre tu dinero original MÁS los intereses que ya ganaste.

Interés Simple vs. Compuesto (Empezando con $100 al 10%)

| Año | Interés Simple 😐 (Solo gana sobre los $100) | Interés Compuesto 🚀 (Gana sobre el Total) |

|---|---|---|

| Año 1 | $110 | $110 |

| Año 2 | $120 | $121 ¡+$1 Extra! |

| Año 3 | $130 | $133.10 ¡+$3.10 Extra! |

Datos Clave

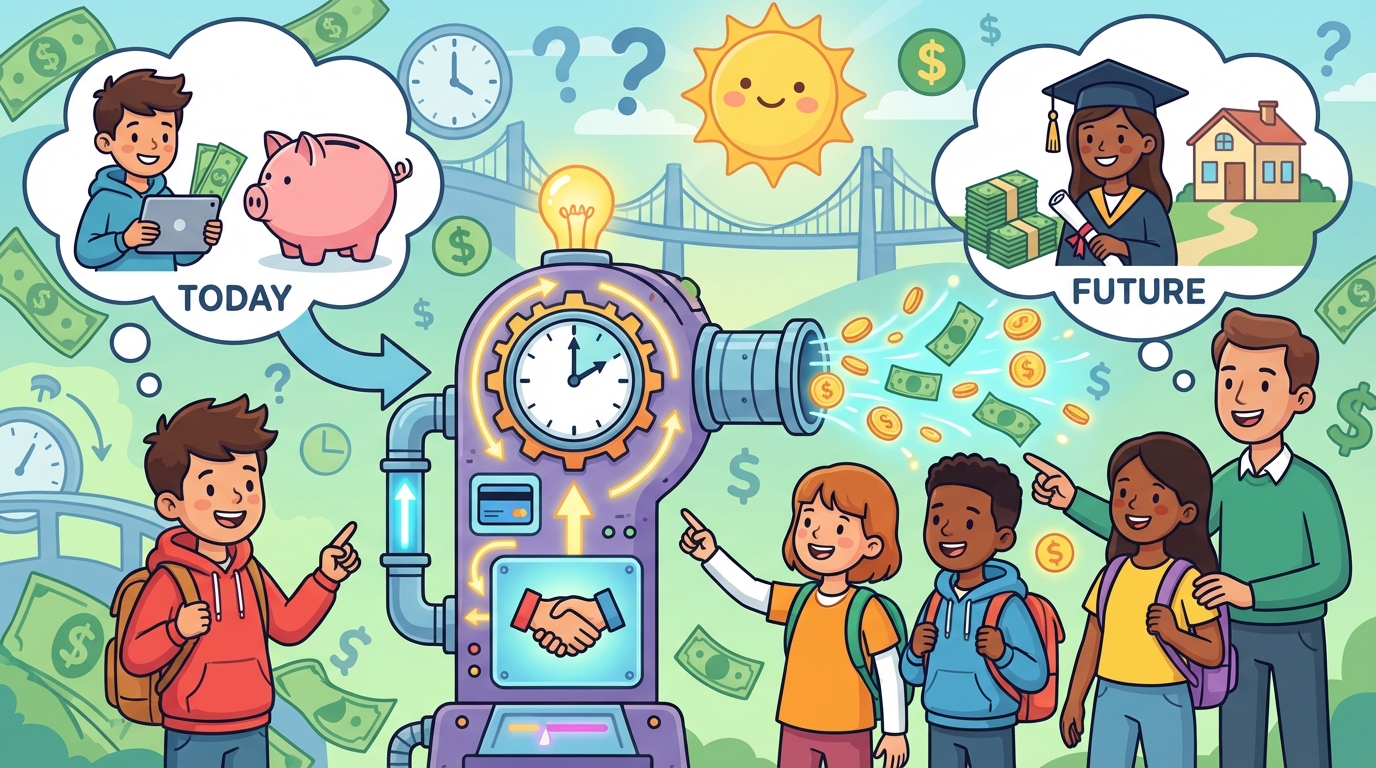

6 Crédito y préstamos: Usando el dinero del mañana hoy

¿Alguna vez has querido comprar algo ahora pero no tenías suficiente efectivo? ¡Ahí es donde entra el crédito! 💳

Piensa en un préstamo como una máquina del tiempo para el dinero. Te permite usar dinero de tu futuro para comprar cosas hoy. Sin embargo, pedir prestado no es gratis. Cuando devuelves el dinero, generalmente tienes que pagar un poco más llamado interés.

Es la cantidad de dinero que pides prestada. Si pides $100 para comprar una bici, tu capital es $100.

Es la 'renta' que pagas por usar el dinero de otra persona. Si el banco cobra $10 de interés, ¡devuelves $110 en total!

| Tarjeta de Débito 🟢 | Tarjeta de Crédito 🔴 |

|---|---|

| Usa dinero que ya tienes en tu cuenta bancaria. | Usa dinero prestado que debes pagar después. |

| Sin cobro de intereses (usualmente). | Pagas intereses si no pagas toda la cuenta cada mes. |

| El límite es el saldo de tu cuenta. | El límite lo decide el banco. |

Datos Clave

7 Inflación: Cuando el dinero pierde poder

🎈 ¿Qué es la Inflación?

Imagina que tienes una máquina del tiempo. Si llevaras $20 al año 2000, podrías comprar un enorme banquete de pizza y refrescos. Hoy, esos mismos $20 quizás solo te alcancen para una pizza pequeña. 🍕

A esto se le llama Inflación. Es cuando los precios suben con el tiempo, lo que significa que tu dinero pierde su poder adquisitivo (¡compra menos cosas!). Es como un globo invisible que infla los precios de todo lo que te rodea.

🛒 La Prueba del Carrito

Veamos cómo cambian los precios con el tiempo para cosas comunes. ¡Esto demuestra por qué guardar dinero bajo el colchón no siempre es buena idea!

| Artículo | Precio Antes (2000) | Precio Ahora |

|---|---|---|

| Entrada de Cine 🎟️ | $5.00 | $15.00 |

| Barra de Chocolate 🍫 | $0.75 | $2.00 |

| Videojuego 🎮 | $40.00 | $70.00 |

🤔 ¿Por qué sucede?

La inflación generalmente ocurre por dos razones principales:

- Demasiado dinero: Si el gobierno imprime demasiado dinero, el efectivo se vuelve menos raro y pierde valor. 🖨️💸

- Alta Demanda: Si todos quieren comprar los mismos tenis pero no hay suficientes, ¡el precio sube! 👟

Dato curioso: ¡Un poquito de inflación (alrededor del 2% al año) se considera saludable para una economía en crecimiento!

Datos Clave

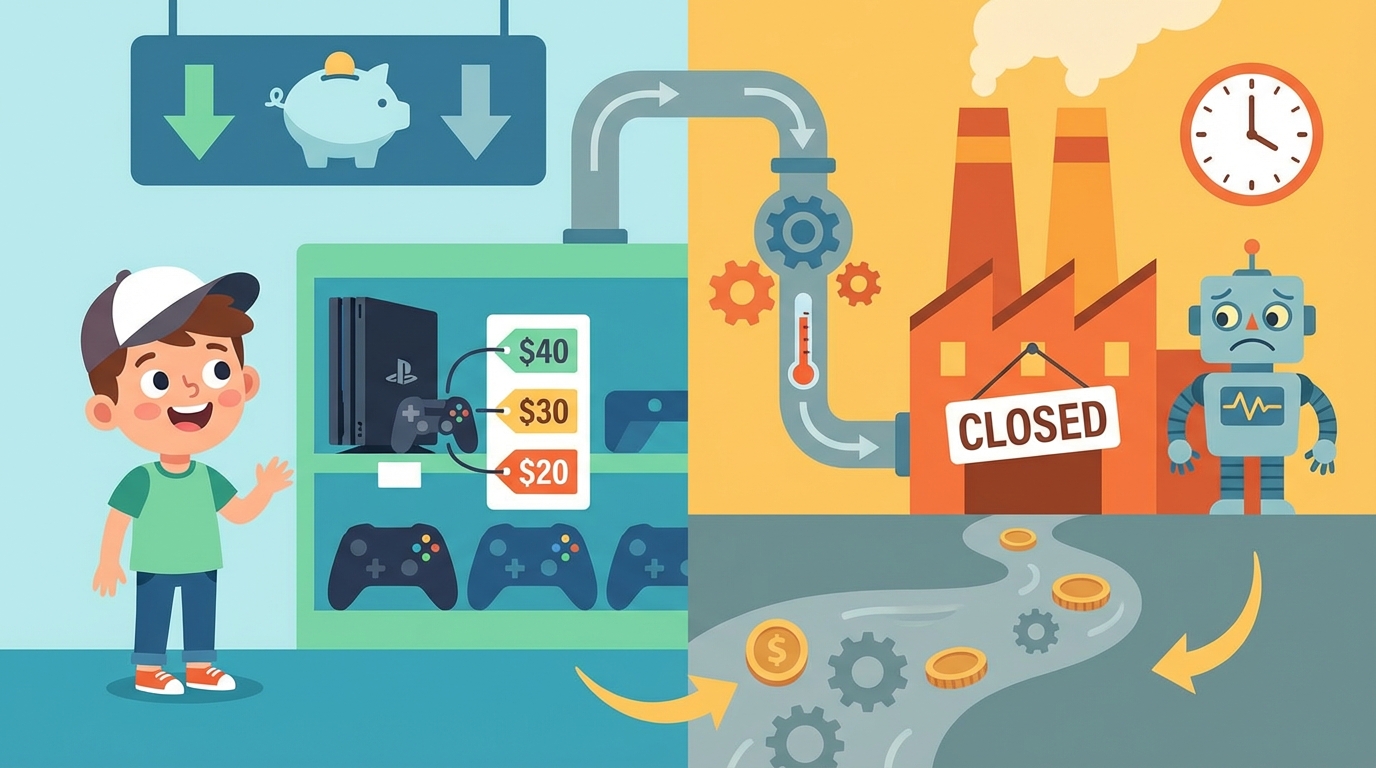

8 Deflación y estancamiento: Cuando el flujo se ralentiza

Imagina entrar a una tienda y ver que tu videojuego favorito es más barato que ayer. Suena genial, ¿verdad? 🎮 Pero, ¿y si los precios siguieran bajando todos los días? Esto se llama Deflación, ¡y en realidad puede ser una trampa complicada para la economía!

La deflación ocurre cuando los precios generales de los bienes y servicios bajan. Aunque las cosas baratas parecen buenas, esto causa un problema llamado el efecto de 'Esperar y Ver'.

El estancamiento es como un atasco de tráfico en la autopista de la economía. La economía deja de crecer, las empresas no contratan gente nueva y los salarios se quedan igual o bajan.

La Espiral Deflacionaria 🌀

Cuando la deflación y el estancamiento se mezclan, se crea una espiral:

- Los precios caen porque la gente no compra.

- Las empresas ganan menos dinero.

- Las empresas pagan menos a los trabajadores o recortan empleos. 😟

- La gente tiene menos dinero, ¡así que compran aún menos!

🤔 Ejemplo Real: La Espera Tecnológica

Piensa en los teléfonos inteligentes. A veces la gente espera meses para comprar un teléfono porque saben que el precio bajará cuando salga un modelo nuevo. Ahora, imagina si el pan, la leche y la ropa funcionaran así. ¡Los agricultores y las fábricas quebrarían esperando a que compremos cosas!

Datos Clave

9 El Banco Central: Regulando la oferta

¿Quién es el 'Jefe' de todos los bancos? ¡Te presentamos al Banco Central! 🏦

Mientras que los bancos normales ayudan a las personas a ahorrar y pedir prestado, el Banco Central (como Banxico en México o la Reserva Federal en EE. UU.) administra el dinero de todo el país. Ellos no abren cuentas para ti o para mí; tratan con otros bancos y con el gobierno.

Imagina que la economía es una piscina y el dinero es el agua. El Banco Central controla el grifo para mantener el nivel del agua perfecto.

Si la economía está lenta, el banco añade dinero (baja las tasas de interés). ¡Esto hace que los préstamos sean baratos para que las empresas crezcan y la gente compre casas!

Si hay demasiado dinero (Inflación), los precios suben muy rápido. El banco cierra un poco el grifo (sube las tasas) para calmar las cosas.

Cómo funcionan las Tasas de Interés 📉📈

| Acción | Pedir Prestado | Resultado |

|---|---|---|

| Tasas Bajas 📉 | Barato y Fácil | La gente gasta más 🛍️ |

| Tasas Altas 📈 | Caro y Difícil | La gente ahorra más 💰 |

Ejemplo Real: Si el Banco Central sube las tasas, ¡comprar una consola de videojuegos a crédito se vuelve más caro porque el banco le cobra más intereses a tus papás!

Datos Clave

10 Vocabulario Clave

Domina estos términos importantes para tu examen:

| Termino | Definicion |

|---|---|

|

Trueque

Barter |

Intercambiar bienes o servicios directamente por otros bienes o servicios sin usar dinero.

Trading goods or services directly for other goods or services without using money. |

|

Moneda

Currency |

El sistema específico de dinero utilizado en un país determinado (como dólares o euros).

The specific system of money used in a particular country (like Dollars or Euros). |

|

Medio de cambio

Medium of Exchange |

Cualquier cosa que se acepta generalmente como pago por bienes y servicios.

Anything that is generally accepted as payment for goods and services. |

|

Circulación

Circulation |

El movimiento del dinero de una persona a otra a medida que se usa para transacciones.

The movement of money from person to person as it is used for transactions. |

|

Ingresos

Income |

Dinero recibido, generalmente de forma regular, por trabajo o inversiones.

Money received, usually on a regular basis, for work or through investments. |

|

Gasto

Expenditure |

La acción de gastar fondos en bienes o servicios.

The action of spending funds on goods or services. |

|

Ahorro

Savings |

Ingresos que no se gastan en el momento, guardados para uso futuro.

Income not spent on current consumption, kept for future use. |

|

Inversión

Investment |

Usar dinero para comprar activos con la esperanza de que generen más dinero en el futuro.

Using money to purchase assets in the hope that they will generate more money in the future. |

|

Interés

Interest |

El precio que se paga por pedir dinero prestado, o el dinero ganado por guardarlo en un banco.

The price paid for borrowing money, or the money earned for saving it in a bank. |

|

Inflación

Inflation |

Un aumento general de los precios y una caída en el valor adquisitivo del dinero.

A general increase in prices and a fall in the purchasing value of money. |

|

Poder adquisitivo

Purchasing Power |

La cantidad de bienes o servicios que se pueden comprar con una cantidad específica de dinero.

The amount of goods or services that a specific amount of money can buy. |

|

Oferta

Supply |

La cantidad total de un bien o servicio específico que está disponible para los consumidores.

The total amount of a specific good or service that is available to consumers. |

|

Demanda

Demand |

El deseo del consumidor de comprar bienes y servicios y su disposición a pagar un precio por ellos.

A consumer's desire to purchase goods and services and willingness to pay a price for them. |

|

Banco Central

Central Bank |

La institución nacional que administra la moneda y la oferta monetaria de un país.

The national institution that manages a country's currency and money supply. |

|

Ciclo económico

Economic Cycle |

El flujo de dinero entre las empresas (que pagan salarios) y los hogares (que compran bienes).

The flow of money between businesses (who pay wages) and households (who buy goods). |

¡Hora de Practicar!

Hay 7 preguntas esperandote. Las preguntas se mezclan en cada intento.

Tomar el Examen